滚球体育平台 2026年FOMC票委保尔森“放鹰”:倾向于防守利率不变 降息前提是抗通胀握续获得进展

智通财经APP获悉,当作2026年好意思联储联邦公开市集委员会(FOMC)票委的费城联储主席安娜·保尔森暗示,她倾向于防守利率不变,并合计只须在抗通胀握续获得进展的情况下才相宜降息。

保尔森周二暗示:“刻下货币计策具有轻度死心肠,而这种死心肠正在匡助扼制通胀压力,同期劳能源市集依然保握巩固。”“防守利率不变,不错让咱们评估经济如何演变,以及价钱巩固和劳能源市表情临的风险。”

她暗示,休闲率一直“极度巩固”,炫耀劳能源市集“基本处于均衡景况”,而即便在中东干戈推高能源价钱之前,通胀水平就如故由高。她补充称:“假定劳能源市集继续保握均衡,那么只须在咱们看到通胀握续获得进展之后,降息才会变得合适。”

近几日,跟着市集对能源价钱握续高企作念出反馈,并普及对好意思联储加息可能性的押注,大众债券收益率大幅上升。保尔森暗示:“我合计,市集参与者运转经受联邦基金利率可能在较长本事内防守不变、以致昔时有必要进一步收紧计策的情景,这是健康的快意。”

保尔森暗示,她预测劳能源市集将保握巩固,价钱压力也将“冉冉回落”至2%的成见水平。但她同期指出,竣事通胀成见所濒临的风险“如故上升”。她强调,昔时的旅途将在很猛进程上取决于干戈对石油过头他商品供应的扰动握续多久。

她暗示:“如若中东冲突能够很快措置,航运和石油坐蓐马上还原正常,那么通胀以及通胀风险很可能也会较快消退。”“但如若冲突需要更长本事才气措置,那么通胀及通胀风险,以及劳能源市表情临的风险,都可能在更长本事内防守高位。”

保尔森还提到,家庭正在濒临高能源价钱带来的压力,很多破费者时时从高端品牌转向更低廉的品牌,还有部分家庭越来越依赖信用卡来防守破费水平。不外,她暗示,尽管存在这些压力,举座破费仍然施展出韧性。她暗示:“尽管很多家庭正因通胀而感到压力加大,但总体来看,险些莫得迹象标明破费者正在大幅削减开销。”

保尔森是最新发表鹰派言论的好意思联储官员。在此之前,已有多位官员通常开释“鹰派”信号。好意思国堪萨斯城联储主席施密德上周四暗示,通胀是好意思国经济濒临的最大风险。明尼阿波利斯联邦储备银行行长卡什卡利上周三暗示,中东干戈加重了底本就高企的通胀,好意思联储必须让通胀率回首2%的成见。波士顿联储主席柯林斯也警戒称,如若通胀压力迟迟无法缓解,好意思联储可能需要再次加息。芝加哥联储主席古尔斯比上周二指出,通胀正朝着造作的处所发展,况兼这种造作的发展不单是体当今与石油磋议的方面,也不单是体当今与关税磋议的方面。这些官员对通胀的强调都指向了一个不雅点,即好意思联储正在为可能的加息“大开大门”。

通胀担忧重燃 好意思联储加息预期升温

上周公布的最新数据印证了好意思国经济濒临的通胀压力。受中东干戈推升汽油价钱握续上升以及食物杂货资本跳涨影响,好意思国通胀继续加快,4月破费者价钱指数(CPI)同比上升3.8%,创下自2023年以来最快增速。与此同期,188bet体育app中国官网好意思国4月坐蓐者价钱指数(PPI)环比飙升1.4%,创2022年3月以来最大单月涨幅,远超市集预期的0.5%;同比涨幅达6.0%,为2022年12月以来最高水平,大幅超出4.8%的市集预期。

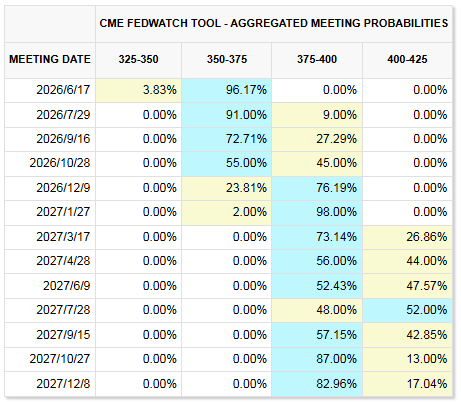

油价和通胀环境的巨变,已迫使市集对好意思联储计策旅途的订价发生历史性逆转。就在2月中东干戈爆发前,隔夜指数掉期市集炫耀,来回员广宽预测好意思联储2026年全年将降息约50个基点。但干戈激发的能源冲击让利率出息透彻转向。互换合约炫耀好意思联储到年底的加息幅度约为20个基点,高出于加息25个基点可能性约为80%;市集皆备计入到2027年1月加息25个基点的预期,本事早于此前预期。

骨子上,对好意思联储计策预期的转向早已体当今好意思联储里面不合上。上月的好意思联储FOMC会议出现了1992年以来最高的异议进程——多达三名官员投票反对开释宽松倾向的计策声明。连此前最为鸽派的好意思联储理事米兰也已显赫软化立场,将其降息预期大幅下调。而行将认真上任的新任好意思联储主席沃什的立场亦激发市集平常怜惜,市集广宽预测其上任将濒临极为辣手的计策采取。

多家华尔街大行近期也推迟了对好意思联储下调利率的预测。这些大行合计,作事和通胀数据都支握了好意思联储至少在本年年底前防守利率不变的情理。举例,好意思国银行好意思国经济研究哄骗阿迪亚·巴韦在上周的证明中写说念:“数据根底不支握本年降息。中枢通胀率过高,且呈上升趋势。施展苍劲的4月作事证明是压死骆驼的临了一根稻草,尤其是磋议到好意思联储官员的鹰派言论。”巴韦过头共事当今预测,好意思联储直到2027年7月才会再次降息,这较此前预测的本年9月降息有了紧要弯曲。

OD体育(ODSports)官网入口刻下的共鸣汇总炫耀,好意思联储已插足“详确模式”。在通胀率回落至2%的旅途变得清楚之前,利率将防守在3.50%-3.75%以致更高。4月利率有打算后的表态炫耀,好意思联储里面在“抗通胀”与“稳增长”之间的不合达到多年来最严峻水平。6月计策会议将成为不雅察好意思联储新主席计策立场的重要窗口,但在矍铄通胀和地缘政事风险下,滚球体育平台短期内计策能够率防守不雅望。

好意思联储4月会议纪要将于北京本事周四(5月21日)凌晨2点公布。跟着通胀压力走漏出加重迹象、并使得加息而非降息的可能性越来越大,这份会议纪要备受怜惜。市集投资者但愿从中寻找在能源价钱高企的配景下,好意思联储降息以致加息出息的可能性。

预知之明 or 过度反馈?

债市替沃什“提前加息”

好意思国磋议院上周三投票阐明凯文沃什好意思联储主席提名,为他执掌好意思联储铺平了说念路。沃什此前暗示,规划对好意思联储扩充 “机制性矫正”,包括加强与财政部及特朗普政府在非货币计策上的互助,并鼓动好意思联储缩减金钱欠债表,他合计此举应能为降息创造空间。

然而,沃什尚未主握初次好意思联储货币计策会议,债券市集已领先奉上“加息大礼”。由于通胀压力握续加重破坏了短期内降息的但愿,近日好意思债收益率马上攀升。咫尺,10年期好意思债收益率已升至4.665%;30年期好意思债收益率升至5.180%。对货币计策敏锐的2年期好意思债收益率则报4.108%,高于好意思联储基准利率区间上限。泛泛情况下,2年期好意思债收益率不会握续高于联邦基金利率成见区间,而这一反常模样意味着,在沃什主握的初次计策会议(定于6月16日至17日)召开之前,市集已自行完成了一轮加息。

债券市集的这一轮重订价正在褫夺沃什本可领有的计策腾挪空间。Wisdom固收投资组合司理文森特·安直言,沃什底本但愿在上任首日就领有降息选项,但债券市集已将这一选项从桌上拿走。安将此定性为“当代版债券义警”的典型操作——他们不靠一次收益率骤升来肆虐好意思联储的信誉,而是通过将整条弧线拱至计策区间之上,极少极少蚕食其计策选项。

华尔街宿将、投资参谋公司Yardeni Research首创东说念主埃德·亚德尼周一发出令东说念主担忧的警戒称,行将上任的沃什底本被派往好意思联储是为了裁汰利率,但他可能反而需要鼓动加息以缔造信誉。

这位“债券义警”一词的创造者指出,如若新任好意思联储主席未能发出计策制定者怜惜通胀压力的信号,可能会激发进一步的市集震动,导致国债收益率继续飙升。

亚德尼周一撰文指出:“沃什将主握6月份的FOMC会议,但究竟谁才是货币计策确凿凿掌舵东说念主?咱们合计,是债券义警。”“债券市集记忆他会容忍通胀,而不是普及联邦基金利率。他很可能晨夕会屈服,加入紧缩阵营。债券市集的积极分子会迫使他弯曲立场。FOMC的同寅们也会这么作念。”

此外,亚德尼合计好意思联储的加息会来得更快。他预测好意思联储在6月会议上将防守利率不变,而7月加息25个百分点却是“很有可能”。他还合计,沃什指引的好意思联储不错在6月迈出收紧货币计策的第一步——从会后声明中删除“前瞻性指引”中偏宽松的措辞,这些措辞此前被解读为央行下一步将降息。

亚德尼暗示:“好意思联储必须跟上债券市集的方法,才气幸免失去对假贷资本的章程,并安抚债券市集投资者。当今,他们或然更但愿看到好意思联储收受紧缩计策,而不是保握中立。出东说念主意想的联邦基金利率上调(加息)或然反而会让他们繁盛!”

亚德尼合计,沃什指引的好意思联储早期收受紧缩计策将有助于缓解债券市集的担忧、扼制收益率,并让好意思联储在后期领有更大的活泼性。他补充称:“因此,沃什收受鹰派立场,或然有契机竣事白宫的愿望——裁汰骨子假贷资本。”“典质贷款利率可能会下落,企业融资压力会减弱,特朗普就不错把永远收益率下落当作经济上的得手。”

只是在撩是生非?

尽管债市抢跑押注好意思联储加息,但一项最新拜谒炫耀,大都经济学家料好意思联储年内不降息,并合计债市加息订价熟练过度反馈。

自客岁12月以来,联邦基金利率一直防守在3.50%-3.75%的区间。如今,仅有不到半数经济学家预测本年内该利率会下调——这与上个月朝上三分之二的东说念主预期至少会有一次降息的情况酿成昭着对比。

尽管如斯,经济学家对利率出息的举座判断仍偏顺心,继续合计自两个半月前中东战事爆发以来由能源价钱飙升激发的通胀是暂时性的,不太可能更平常地膨胀至其他破费品价钱。

在这一于5月14日至19日进行的拜谒的101位经济学家中,近85%(83位)预测,基准利率将在第三季度前保握在3.50%-3.75%区间内不变。比拟之下,上个月这一比例略超半数,而3月份时近70%的东说念主预测届时至少会有一次降息。

至于年末利率水平,经济学家尚未酿成明确共鸣,但近半数(101东说念主中的49东说念主)预测本年不会有任何疗养,这一比例高于此前的约三分之一。近三分之一的东说念主预测本年会有一次降息,大都预期在12月。有四位经济学家预测至少会加息一次。

针对债券收益率近期马上攀升这一市集动向,不少策略师明确抒发了疑虑,合计当下存在清楚的“过度反馈”,中枢质疑在于远期利率合约的来回量过于淡泊。

FHN Financial宏不雅策略师威尔·康佩诺勒指出,远月合约流动性极差,以2026年5月合约与2027年1月合约为例,前者本月成交量约为后者的三倍,更远期的部分合约成交次数以致仅有几千次,“这是一个低置信度的信号,市集可能只是在为潜在的加息风险进行对冲。”

BCA Research首席好意思国债券策略师瑞安·斯威夫特相似暗示滚球体育平台,金融市集消化信息的速率远快于骨子数据的演变,有时是提前捕捉正信托号,但“更多时候不外是过度反馈”。